とりあえず保険に入ったけど、本当にこれでいいの?

自分にあった保険を見つけたいけど、どうしたらいいのか分からない

僕も同じ経験があって、当時は「とりあえず入っておいた方が良い」って言われるから

加入したのを覚えています。

この記事では医療保険について主に書いています

もし医療保険で3千円以上の

支払いをしている場合はこの記事を読むことで

保険の適正化に繋がります

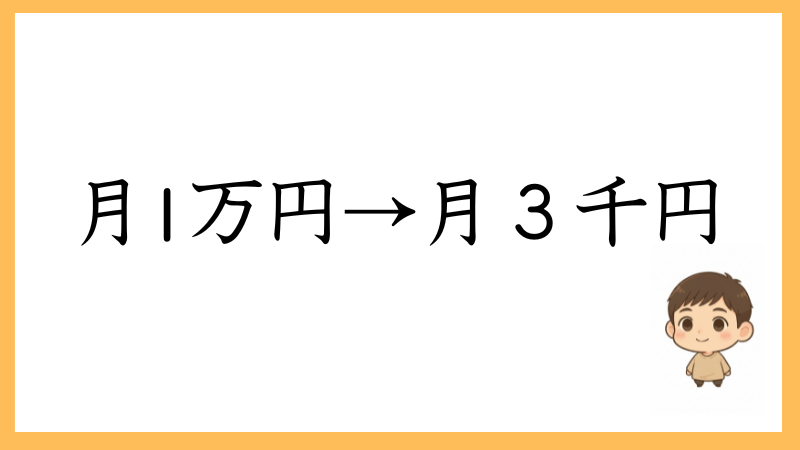

僕が医療保険を見直した結果

月3千円になり、浮いた7千円を貯蓄に回せるようになりました。

保険を見直した時の状況は以下の通りです

・23歳

・独身

・一人暮らし

・車なし

同じ条件に当てはめる方で保険を高いと感じている方は

見直し必須です!!

なぜ僕は「月1万円」も払っていたのか?

保険に興味をもったきっかけ

友人の勧め

友人から保険に入っておいた方がよいと

アドバイスがあって入っておこうかなと思ったのが始まりでした。

正直、保険の必要性を全く理解せず話を聞きにいってしまったので

説明されると

簡単に「確かに」と納得してしましました

老後2,000万円問題

同じくらいの時期に話題になっていて、この先大丈夫かな?!

という感情になったのがきっかけでした。

「お前、何歳やねん」と思われるかもしれませんが

そんな風に考えることがありました。

やっぱり入っておいた方が良いよなと

加入することを決断しました。

まさか自分の首を絞めることになるなんて

保険に加入して、しばらくは良かったんですけど

まさか、月1万円の保険料が「自分の首を絞める」ことになるなんて

思いもよりませんでした・・・

でもそのお陰で目が覚めて

自分の固定費と向き合うきっかけとなり

家計に余裕を持たせることができたのは感謝ですね

なんで見直そうと思ったのか?

・月1万円の保険料が自分の首を絞めていたこと

・書籍「いらない保険」との出会い腑に落ちたこと

この2つをきっかけに保険を見直すことを決断しました

実は保障が充実している日本

高額療養費制度が使える

医療費の自己負担には上限が決まっている

例えば

年収400万程なら月の医療費は8万~9万程で済みます

つまり

入院=何十万、何百万と医療費がかかる可能性は、かなり低い

ちなみに全体の平均入院日数は?

約16日前後

実は一か月入院することは稀なんです

※もちろん例外もあります

健康保険で医療費は3割負担 既に給料から保険代を払っている

・病院代

・手術代

・入院費

基本的に3割で済みます

かなり有難いですね

何気なく病院で支払いをしてましたが

しっかりと恩恵を受けていました

傷病手当金がある

病気やケガで働けなくなっても国から補助が出る

・ざっくり給料の約3分の2が支給される(最長で1年6か月)

※支給まではタイムラグがあるので手元の現金は大切です

失業保険も貰えてしまう

もしも無職になったとしても

失業した時にもらえるお金もあるので

かなり守られている事が分かります

見直すためにやったこと

契約している保険内容を確認する(ステップ1)

①自分が何にいくら払っているのかを知る

(内訳)

医療保険3,000円/老後積立7,000円

老後の積み立ては正直、内容をほとんど理解していませんでした

②自分に問いかける

「今のライフスタイルに、この保証は本当に必要か?」

自分の状況を整理

・23歳

・独身

・一人暮らし

・車なし

この状況なら、本当に最低限の保証でいいと思った

僕は、今の保険を解約する決意をしました。

必要な保障を見極める(ステップ2)

生命保険の考え方

自分に何かあった時、残された人が困窮しないようにと考えています

当時は支える家族もいなかったので不要と判断しました。

医療保険の考え方

「高額療養費制度」を活用しつつ「貯蓄」でカバーできるなら

無理に保険に入る必要はないように思いますが「安心」を買う

という意味で加入を決意しました。

比較検討 チューリッヒ生命VS府民共済(ステップ3)

医療保険に絞って2つの保険を比較してみました

プラン名

チューリッヒ生命:終身医療保険プレミアムZ

府民共済:総合保障2型

総合評価としては今の自分には

死亡保障は不要と判断して少しでも安い

「チューリッヒ生命」を選択しました。

検討した生命保険

※「生命保険」に関しては結婚してからの話です

意識したポイント

・毎月金額

・今後の生活を踏まえて何かあった時に必要な金額はいくらなのか?

主にこの2つです。

必要な金額以上に保証額を高くすると

それだけ、掛け金も大きくなり

節約のために保険の見直しをしているのに

「本末転倒」になってしまい

意味がないので2点を意識して見直しました。

コメント