投資を始めるのはいいけど

「何に投資をすれば良いか分からない?」「貯金とどれくらいの差があるのか?」

「始める上での注意点が知りたい」僕も同じように悩んでいました。

右も左も分からない状態で、とりあえずやってみようと2年間

つみたて投資をしてみて、失敗もありましたが

多くの事を学ぶことができました。

この記事の結論を先にお伝えします

2年間で大きな利益を生むことは出来ませんでした。

ただし、貯金と投資で比較すると

年数が経過するにつれて、次第に

大きな差が生まれる。

この記事を読むメリット

・初心者が2年間投資したリアルな数字が分かる

・気を付けたい注意点が分かる

・投資信託をするメリット・デメリットが分かる

2年間積立投資をしてみた結果

投資期間:2020.9~2022.10(2年間)

積立元本:712,721円

トータルリターン:+19,288円

最初は投資金額も少なかったですが徐々に投資金額を増やしていくと

ゆっくりではありますが、含み益も出てくるようになりました。

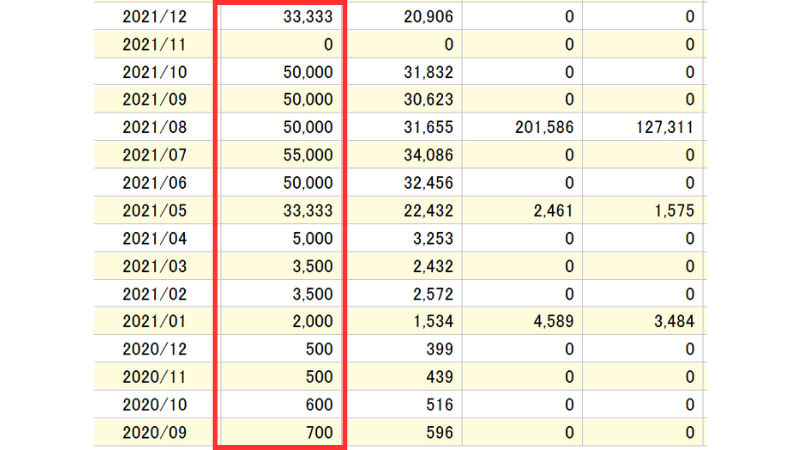

月にいくら投資したのか?

最初に投資した金額は700円で

恐る恐るボタンを押しました

2年間投資額一覧です(赤枠が投資額です)

始めの4か月くらいは一か月1,000円未満で投資

段々慣れてきたら2千円~5千円の間で投資

最初的には3万~5万の間で投資

投資信託は100円から投資できて少額から始められるがメリットです。

自分に合った投資額で積立していくのが長く続けられて

精神的にも負担が少ないです。

選んだ投資信託と選んだ理由を解説

投資先は2つ

・eMAXIS Slim米国株式(S&P500)

・eMAXIS Slim全世界株式(オールカントリー)

簡単に言うとアメリカと全世界に投資しているようなイメージです

なぜこの2つに投資しようと思ったのか?

理由は「成長性」「分散」「手数料」です

・成長性

eMAXIS Slim米国株式(S&P500)は

簡単に言うとアメリカの代表的な企業500社に投資をする商品で

今後の成長にも期待して選択しました

・分散

eMAXIS Slim全世界株式(オールカントリー)は

全世界に投資するイメージでアメリカの比率は高かったものの

時価総額に合わせて自動で入れ替えをしてくれるので、日本企業が成長すれば

日本の比率が高まり、バランスをとってくれるので分散投資に

向いていると判断しました

・手数料

手数料とは信託報酬のことで

「管理費」みたいなイメージです

賃貸でいうと共益費みたいな感じですね

管理費が高いと僕たちの利益が減ってしまうんです

せっかく投資してお金を増やそうとしているので管理費を少しでも

安くと思ってなるべく低コストを探していました。

実際の手数料

eMAXIS Slim米国株式(S&P500):0.0814%

eMAXIS Slim全世界株式(オールカントリー):0.0577%

信託報酬の目安

最安クラス:0.05%前後

安い:0.05〜0.1%

普通:0.1〜0.3%

高い:0.5%以上

かなり高い:1%以上

長期保有が原則なのに、なんで売却した?! ※注意喚起

伝えたいこと

【投資は絶対余剰資金でしてください】

実は彼女と同棲するために引っ越しをしたんですが

引っ越し費用を準備するために全て売却してしまいました

後悔はないんですけど「長期」「分散」が基本なので

これから投資を始めようと考えている人が同じ失敗を

してほしくないので「投資は余剰資金ですることをおススメします」

もしも2年間貯金だけしていたらどうなっていた?

貯金だけの場合なら

¥712,721円

2年間程度であれば正直、貯金と投資信託の差は大きくありません。

5年、10年と比較すると差は大きくなります。

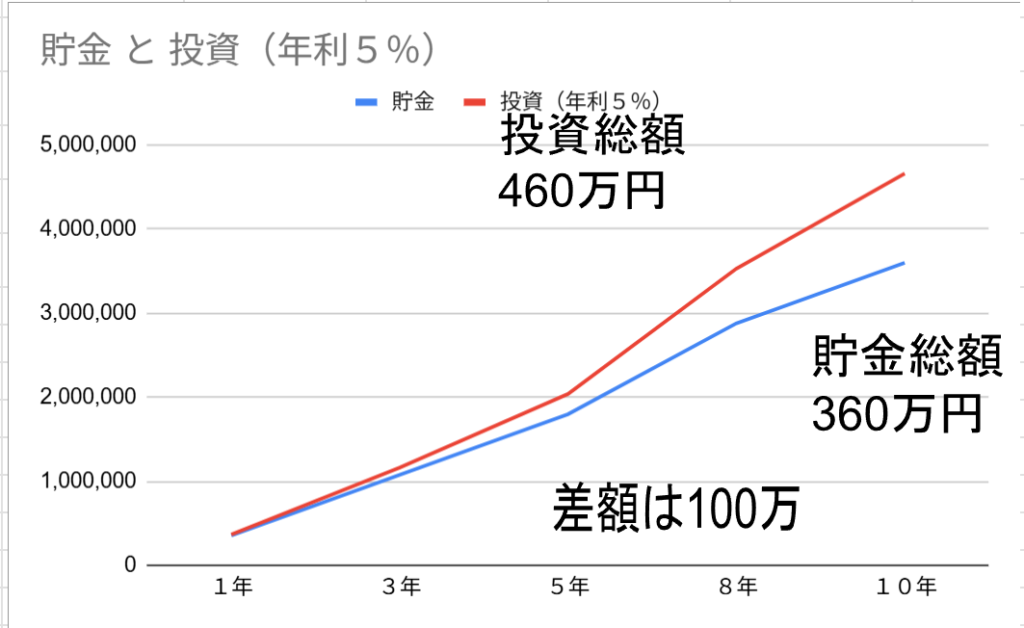

5年後、10年後で比較【貯金VS投資】

前提条件

積立額:月3万円

年利:5%

この条件で積立を継続すると下の図の結果になります。

投資信託の場合なら元本と運用益を合わせて460万円

貯金の場合だと360万円

10年後には差額が100万円という結果です。

なぜ?投資信託から始めた理由を解説

少額から投資できる 初めて投資した額は700円でした

投資信託はネット証券であれば最低100円から投資することができます。

・お試しで始まることができる。

・リスクを抑えて投資を始められる。

実際に僕も初めて投資をした金額は700円と少額から始めました

自動で分散投資ができる 知識が少なくても始めやすい

投資の基本は「分散」です。

投資信託なら

・数十~数千の企業に分散できる

・1つ買うだけでリスク分散ができる

例えば

・全世界株なら約3,000社

・米国株(S&P500)なら500社

と幅広い銘柄に分散ができる。

個別に銘柄を選ぼうとしても、この企業本当に大丈夫なのか?

判断が難しいですが投資信託なら、銘柄選定の手間が

省けるため知識が少なくても始めやすいです。

積立投資と相性がいい 感情に揺さぶられにくい

投資信託の前提は長期積立しながらコツコツ買うタイプの商品です

・毎月定額でコツコツ買う

事によって自動的にドルコスト平均法スタイルになりますし、株価が上下しても同じ額を買い

長期目線での投資なので、一時的に株価が下がったからと言って、感情的になって売らなくても良いのが投資信託のメリットですね

投資信託にデメリットはありますか?

デメリットのようなものはあります

ただし考え方次第では、そこまで問題ないと

僕は考えています

手数料がかかる

投資信託には「信託報酬」という手数料がかかります

簡単に言うと管理費みたいなものですね

長期的に見ると手数料を取られるのは痛いですが対策としては、低コストの投資信託を

選んでおけば問題ありません

元本は保証されない

・元本割れする可能性もある

・短期目線で見るとマイナスが続く可能性もある

投資信託で分散されているとは言っても

経済の状況や積立を始めた時期によっては

マイナスが続く可能性もあります

僕の考え

・元本は保証されない→リスクを取った分、資産を増やすチャンスが巡ってくる

・余剰資金ですれば下落局面でもどしっと構えておける

短期間では増えにくい

長期投資向けなので

・1年で倍になる事はない

・コツコツ投資が必須

正直、すぐに資産を増やしたい人には向いていません。

自分でコントロールしにくい

個別株とは違って

・自分で銘柄選びはできない

・投資したい企業に投資できない可能性

・投資したい企業の比率が少ない

自分で銘柄を選びたいという方には向いていない

投資信託を買いつつ、個別銘柄を買う事もできるので

投資信託しか買わないとか

個別株しか買わないと選択肢を狭めなくてもいいです

投資の知識がつきにくい

なぜ?つきにくいのかというと

・銘柄選びをしない

・売買判断をしない

・企業の業績も気にしなくていい

・基本ほったらかし

一度設定すれば、ほぼほったらかしで運用できる事はメリットですが

何もしなくなってしまい、投資の知識を得る機会が少ないんです。

投資の事をもっと勉強したいという方には

向いていないかもしれません。

まとめ 短期間では大きな差はないがコツコツ続けると成果が出始める

2年間の積立投資では、大きく資産が増えたわけではありませんが、「貯金よりは増える」という結果になりました。

そして一番大事なのは、短期間ではなく長期で見ると差がどんどん広がっていくという点です。

投資信託は

・少額から始められる

・自動で分散できる

・感情に左右されにくい

といった初心者向けのメリットがある一方で、

・元本保証がない

・短期では増えにくい

・知識がつきにくい

といった側面もあります。

その中で一番伝えたいのはこれです👇

投資は必ず余剰資金で行うこと

これを守らないと、今回のように途中で売却せざるを得なくなり、長期投資のメリットを活かせません。

結論としては、

「すぐにお金を増やしたい人には向かないが、将来に向けてコツコツ資産を増やしたい人には最適」

まずは少額でもいいので始めてみて、無理のない範囲で継続していくことが一番大切です。

コメント